Deutscher Wohnungsmarkt: Chancen in 1b-Lagen

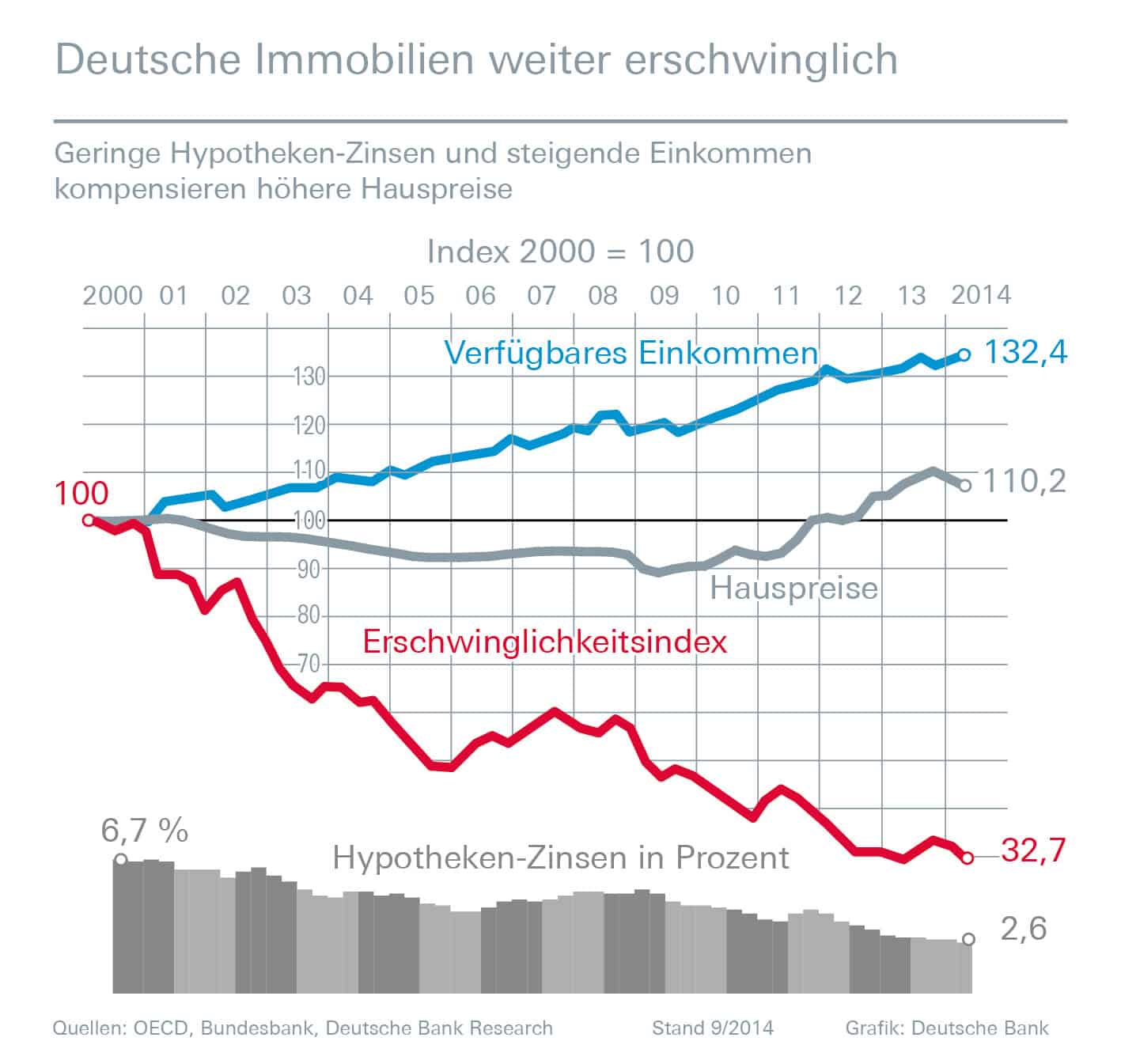

Deutsche Bank Erschwinglichkeitsindex 09-2014 Quelle: Deutsche Bank

Deutsche Bank Erschwinglichkeitsindex 09-2014 Quelle: Deutsche BankAuch wenn die Preise für deutsche Wohnimmobilien insgesamt anziehen, kann von einer Immobilienblase keine Rede sein. Private Anleger können weiterhin von interessanten Renditechancen und niedrigen Bauzinsen profitieren, sagt Eva Grunwald, Leiterin Baufinanzierung der Deutschen Bank.

Der deutsche Wohnimmobilienmarkt zeigt die Anzeichen eines Booms: Seit 2009 sind die Wohnungspreise für Neubauten in Deutschland um jährlich rund 5,5 Prozent gestiegen, so eine Studie des Instituts für Immobilienwirtschaft der Universität Regensburg (IREBS) im Auftrag der Deutschen Bank. Besonders in den Metropolen wie München oder Berlin zahlen Investoren aus dem In- und Ausland Spitzenpreise. Mitverantwortlich ist das extrem niedrige Zinsniveau: Die Europäische Zentralbank hat ihren Leitzins zuletzt auf 0,05 Prozent gesenkt und einen Strafzins für kurzfristige Einlagen der Banken eingeführt. Auch die Kapitalmarktzinsen haben einen historischen Tiefstand erreicht – die Rendite zehnjähriger Bundesanleihen sank im August erstmals unter 1 Prozent. Viele Anleger, die real positive Renditen erzielen wollen, wenden sich daher dem Immobilienmarkt zu.

Demografische Ursachen des Aufschwungs

Trotz deutlich gestiegener Preise fehlen in Deutschland aber nach wie vor die typischen Merkmale einer Immobilienblase, zum Beispiel eine lockere Kreditvergabe. „Tatsächlich lassen sich die höheren Preise vor allem auf demografische Trends, die hohe Beschäftigung und ein Ungleichgewicht von Angebot und Nachfrage zurückführen“, sagt Eva Grunwald, Leiterin Baufinanzierung der Deutschen Bank. Ein wesentlicher Faktor ist die starke Zuwanderung nach Deutschland, vor allem aus Süd- und Osteuropa. 2013 sind mehr als eine Millionen Menschen nach Deutschland gekommen. Abzüglich der Fortzüge ergibt sich eine Netto-Zuwanderung von rund 428.000 Menschen, die alle Wohnraum benötigen. Dass immer mehr Wohnungen nachgefragt werden, hat auch mit dem Verschwinden der Großhaushalte zu tun: Nur noch ein Viertel aller deutschen Haushalte besteht aus mehr als zwei Personen. 2013 gab es in Deutschland 40,9 Mio. Haushalte, das sind rund 5 Mio. mehr als nach der Wiedervereinigung – Tendenz weiter steigend.

Besonders die Immobilienmärkte in Ballungsgebieten wie Hamburg, Frankfurt, Berlin und München profitieren vom Trend zur Urbanisierung und dem Zuzug oft junger Ausländer. Entsprechend niedrig sind die Leerstandsquoten in den Metropolen. Aber auch in regionalen Zentren und Universitätsstädten wie zum Beispiel Münster, Oldenburg und Freiburg im Breisgau ist der Wohnraum knapp. Zwar wurden im ersten Halbjahr bundesweit knapp 10 Prozent mehr Baugenehmigungen erteilt als im Vorjahreszeitraum, die Zahl der Fertigstellungen sollte 2014 aber dennoch deutlich unter dem langfristigen Durchschnitt seit 1980 liegen. Auch wenn Spitzenobjekte in Metropolen nicht mehr billig sind, erscheint der Preisanstieg deshalb eher als Zeichen einer Normalisierung: Mitte der 1990er-Jahre lagen die realen Preise für deutsche Wohnimmobilien noch deutlich über dem jetzt erreichten Niveau.

2014 dürften die Preise für deutsche Wohnimmobilien weiter steigen, so die Einschätzung von Deutsche Bank Research. Anleger könnten damit neben den laufenden Mieteinnahmen auch von Wertsteigerungen profitieren. Allerdings sind beim Preisniveau teils erhebliche regionale Unterschiede zu beachten. Die mit Abstand teuerste Wohnstadt in Deutschland ist München: Dort kosteten Neubauwohnungen 2013 rund 5.500 Euro pro Quadratmeter. Berlin als teuerste ostdeutsche Metropole lag mit weniger als 4.000 Euro deutlich darunter. Auch fast 25 Jahre nach der Wiedervereinigung bestehen erhebliche Preisunterschiede zwischen west- und ostdeutschen Städten, die sich auf die Einkommensunterschiede und die damit verbundene wirtschaftliche Stärke in den einzelnen Regionen zurückführen lassen.

Chancen abseits der Spitzenlagen suchen

Deutsche Bank Erschwinglichkeitsindex 09-2014 Quelle: Deutsche Bank

„Im Niedrigzinsumfeld können Immobilien für Anleger, die regelmäßige, solide Erträge wünschen, ein sinnvoller Portfoliobestandteil sein“, sagt Eva Grunwald. In Deutschland lassen ein stabiler Arbeitsmarkt, Urbanisierung und Zuwanderung die Nachfrage nach Wohnraum steigen, während gerade in den Großstädten das Angebot nur langsam wächst. „In den Metropolen, wo in Top-Lagen bereits hohe Preise gezahlt werden, kann es sich dank hoher Beschäftigung und starker Zuwanderung lohnen, Anlagechancen jenseits der Spitzenlagen zu berücksichtigen“, so die Deutsche Bank-Expertin. Gerade in einfacheren Lagen übertreffen die Mietsteigerungen oft den Anstieg der Immobilienpreise. Das kann zu höheren Auszahlungsrenditen führen und ist tendenziell besonders für risikoaverse Anleger attraktiv. Die durchschnittlichen Mietrenditen für deutsche Wohnimmobilien sollten nach Prognosen von Deutsche Bank Research 2014 weitgehend stabil bei 4 Prozent bleiben und damit die Verzinsung von Bundesanleihen deutlich schlagen. Zudem profitieren Anleger und Selbstnutzer weiter von sehr niedrigen Bauzinsen: Bei Wohnbaudarlehen mit fünf- bis zehnjähriger Zinsbindung gab es im zweiten Quartal 2014 einen erneuten Zinsrückgang auf durchschnittlich 2,6 Prozent. „Vor diesem Hintergrund dürfte Baugeld auch zum Jahresende günstig bleiben“, erwartet Eva Grunwald.

Neuste Beiträge

-

Schlafzimmer

SchlafzimmerGesunder und erholsamer Schlaf im Wasserbett

-

Wohntrends

WohntrendsHaushaltsauflösung nach Trennung: So gelingt die Aufteilung und Entsorgung

-

Fenster & Türen

Fenster & TürenLicht in neuer Dimension: Intelligente Fensterlösungen für nachhaltige Gebäude

-

Marktberichte

MarktberichteAlgorithmus-gesteuerte Immobilienbewertungen: Die Revolution des Immobilienmarktes in Freiburg

-

Recht

RechtStrategien für Bauherren und Investoren: Arbeitsrechtliche Herausforderungen bei Immobilienprojekten meistern

-

altersgerechtes Bauen

altersgerechtes BauenDie Zukunft des Wohnens: Barrierefreie und nachhaltige Lösungen für ein besseres Leben

-

Dach

DachInnovative Dachmaterialien: Ein Blick in die Zukunft des Hausbaus

-

Möbel und Deko

Möbel und DekoDie perfekte TV-Wandhalterung: Worauf solltest du achten?

-

Heizung

HeizungÖlheizung durch Wärmepumpe ersetzen: Vorteile, Tipps & Kosten

-

Balkon und Terrasse

Balkon und TerrasseWPC Terrasse bauen: Anleitung für Heimwerker

-

Balkon und Terrasse

Balkon und TerrasseTerrassendielen: Welches Holz ist das Richtige für Sie?

-

Hausbau

HausbauEnergiesparhaus als Holzhaus: Planung und Vorteile

-

Zäune

ZäuneDoppelstabmattenzaun montieren: Schritt für Schritt

Kommentar hinterlassen